Um dos principais motivos para a maior parcela da população possuir aversão à palavra “investimento” é a dificuldade de entender o funcionamento das diversas aplicações financeiras disponíveis no mercado.

Entretanto, você não precisa conhecer todas as opções de investimentos para fazer um bom negócio.

Além do mais, tenha cuidado para não se deixar levar por promessas de ganhos exorbitantes sem a mínima garantia de segurança.

Por isso, se você tem um perfil conservador e está em busca de investimentos seguros e com rentabilidades comprovadamente atrativas, você não pode deixar de conhecer as principais opções de Renda Fixa.

Sendo assim, o nosso conselho é para que você direcione o foco para se manter nestes bons investimentos.

Tópicos

- 1 E qual seria a definição de “bons investimentos”?

- 2 Entendendo o conceito da Renda Fixa

- 3 Investimentos em Renda Fixa

- 4 LCI: Letra de Crédito Imobiliário

- 5 LCA: Letra de Crédito do Agronegócio

- 6 CDB: Certificado de Depósito Bancário

- 7 LC: Letra de Câmbio

- 8 Tesouro Direto

- 9 Riscos

- 10 Entendendo a Tributação na Renda Fixa

- 11 Como investir

- 12 Resumo

E qual seria a definição de “bons investimentos”?

Como visto no artigo sobre a Poupança, uma boa aplicação é aquela que rende mais do que a inflação.

Ou seja, fazendo este investimento você está efetivamente aumentando o seu patrimônio e, consequentemente, enriquecendo.

Portanto, esta é a nossa definição:

“Bons investimentos são todas as aplicações financeiras capazes de render acima da inflação”

Sendo assim, que tal conhecer e aprender as regras de funcionamento dos investimentos em Renda Fixa que estão no topo das recomendações dos principais economistas e com possibilidade de ganhos 2x maior do que a poupança?

A princípio, você pode estranhar as siglas cheias de letras sem o menor sentido.

Mas, te pedimos apenas 20 minutos para provar que você pode entender e aplicar com confiança nestes produtos da Renda Fixa. Esse é o tempo que você gastará lendo este artigo até o final.

Para te animar, posso garantir que a lógica destes cinco investimentos é muito parecida. Ou seja, entendendo a ideia principal de um deles, você conseguirá absorver o conhecimento de todos.

Entendendo o conceito da Renda Fixa

Investir em Renda Fixa significa emprestar dinheiro para o emissor de um determinado produto financeiro. Este emissor pode ser um banco, uma empresa ou até mesmo um governo.

O investidor é beneficiado através do recebimento de juros, enquanto o emissor consegue captar recursos para investimentos ou pagamento de dívidas.

Os títulos de Renda Fixa podem ser classificados em:

- Pré-fixados: a rentabilidade é conhecida no momento da aplicação (início do investimento).

- Pós-fixados: a rentabilidade é determinada de acordo com o desempenho de um indexador e só é conhecida efetivamente no momento do resgate da aplicação (final do investimento).

Obs.: Os indexadores mais utilizados são o IPCA (Índice de Preços ao Consumidor Amplo, índice oficial para medir a inflação) e o CDI (Certificado Depósito Interbancário, índice que geralmente acompanha a taxa de juros SELIC).

Apesar de não ser possível saber com exatidão qual será a rentabilidade de um produto pós-fixado, é possível prever através da observação do histórico dos indexadores e das perspectivas futuras dos principais índices econômicos.

Para facilitar o entendimento, vamos a exemplos práticos:

Título pré-fixado com remuneração de 15% ao ano (a.a.):

Caso você opte por investir R$10.000,00 neste título, você receberá R$11.500,00 ao final de 1 ano.

Em outras palavras, você sabe exatamente qual será a sua remuneração já no início do investimento.

Título pós-fixado com remuneração atrelada ao IPCA:

Caso você opte por adquirir este título, sua rentabilidade irá variar de acordo com este indicador.

Suponhamos que o IPCA (inflação) acumulado dos últimos 12 meses tenha ficado em 10%.

Neste caso, se você investiu R$ 10.000,00 neste título há 1 ano, você receberá R$11.000,00 hoje. Ou seja, seu rendimento de 10% foi igual ao IPCA do período.

Contudo, é importante destacar que no início do investimento (há 1 ano), você poderia até ter uma estimativa, mas não sabia com exatidão qual seria o valor do IPCA na data de vencimento da sua aplicação.

Em outras palavras, neste caso você só sabe quanto será a sua remuneração ao final do investimento.

Com estes exemplos, fica claro que a escolha por um título pré ou pós-fixado depende muito do perfil e conhecimento do investidor.

Caso o investidor esteja acompanhando com certa frequência o noticiário de economia, terá maior autonomia para decidir entre um título pré e pós-fixado.

Se o investidor não possui noção sobre os principais índices da economia (IPCA, CDI, SELIC), recomendamos que consulte nossas seções sobre o tema (histórico e índices), feitas para poupar o seu precioso tempo em busca de diversas informações espalhadas pela internet.

Se a dúvida ainda persistir, lembre-se da nossa definição de “bons investimentos” e escolha aquele com maior chance de ganhar da inflação (IPCA). Inicialmente pode parecer difícil, mas não é. E estaremos aqui para te auxiliar no que for possível.

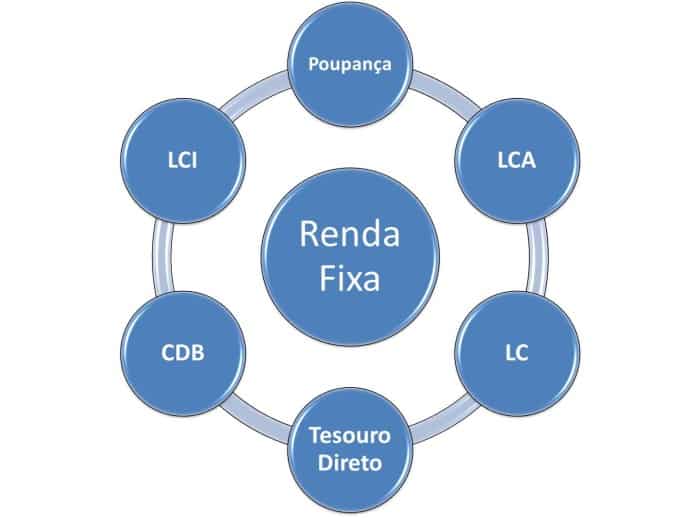

Investimentos em Renda Fixa

Os principais investimentos em Renda Fixa são:

- Caderneta de Poupança (mais tradicional e popular)

- LCI: Letra de Crédito Imobiliário

- LCA: Letra de Crédito do Agronegócio

- CDB: Certificado de Depósito Bancário

- LC: Letra de Câmbio

- Tesouro Direto

A seguir, apresentamos uma breve explicação sobre os principais investimentos em Renda Fixa, atualmente mais lucrativos e com a mesma segurança da famosa Poupança.

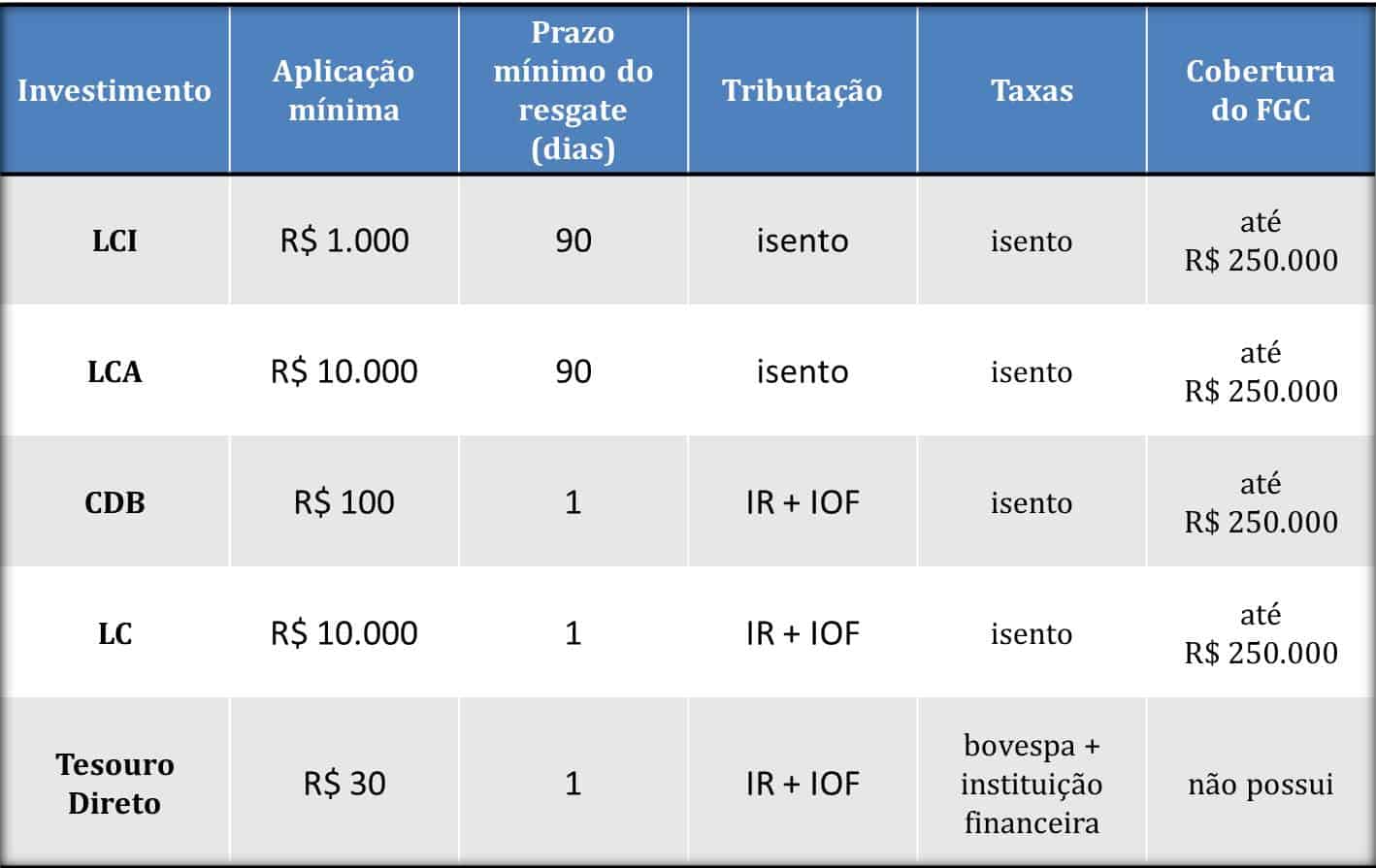

LCI: Letra de Crédito Imobiliário

As LCIs são títulos criados com o objetivo de captar recursos para os financiamentos imobiliários.

Vantagens:

- Aplicação mínima de R$ 1.000 (Banco do Brasil).

- Isenção de IR (Imposto de Renda).

- Seguro de até R$ 250.000, garantido pelo FGC, em caso de falência da instituição financeira.

Desvantagens:

- Tirando a aplicação no Banco do Brasil, geralmente o investimento mínimo é de R$ 10.000 (bancos menores) e R$ 30.000 (Caixa e Santander).

- Prazo mínimo para resgate de 90 dias.

LCA: Letra de Crédito do Agronegócio

As LCAs são títulos emitidos por instituições financeiras com o objetivo de captar recursos para financiar o agronegócio.

Do ponto de vista da remuneração do investidor, esta aplicação pode ser considerada uma irmã gêmea da LCI.

Vantagens:

- Isenção de IR (Imposto de Renda).

- Seguro de até R$ 250.000, garantido pelo FGC, em caso de falência da instituição financeira.

Desvantagens:

- Geralmente a aplicação mínima é de R$ 10.000 (bancos menores) e R$ 30.000 (bancos maiores).

- Prazo mínimo para resgate de 90 dias.

CDB: Certificado de Depósito Bancário

O CDB é um título de crédito privado, emitido exclusivamente por bancos.

Nesta modalidade, o investidor empresta uma determinada quantia ao banco e ao final da aplicação, o banco devolve o valor investido mais os juros do período, que dependerá da taxa pactuada entre o investidor e o banco.

Vantagens:

- Aplicação mínima de R$ 100.

- Possibilidade de compra de títulos com liquidez diária, ou seja, a aplicação não fica “presa” e você pode resgatar quando desejar.

- Seguro de até R$ 250.000, garantido pelo FGC, em caso de falência da instituição financeira.

Desvantagens:

- Geralmente aplicações iniciais menores do que R$ 10.000 não garantem um bom rendimento. Quanto maior o valor aplicado, maiores são as taxas oferecidas pelos bancos.

- Incidência de dois impostos: IOF (Imposto sobre Operações Financeiras) e IR (Imposto de Renda).

LC: Letra de Câmbio

A Letra de Câmbio é um título que possui características semelhantes ao CDB.

A grande diferença entre estes títulos reside na instituição emissora. Ao contrário dos CDBs, que são emitidos por bancos, as LCs são emitidas por financeiras.

É importante destacar que apesar da palavra “câmbio” estar presente no nome deste título, não existe nenhuma relação com flutuações de moedas estrangeiras.

Vantagens:

- Possibilidade de compra de títulos com liquidez diária, ou seja, a aplicação não fica “presa” e você pode resgatar quando desejar.

- Seguro de até R$ 250.000, garantido pelo FGC, em caso de falência da instituição financeira.

Desvantagens:

- Geralmente a aplicação mínima é de R$ 10.000.

- Incidência de dois impostos: IOF (Imposto sobre Operações Financeiras) e IR (Imposto de Renda).

Tesouro Direto

O Tesouro Direto (www.tesouro.fazenda.gov.br/tesouro-direto) é um programa do Tesouro Nacional, que negocia títulos públicos federais, por meio da internet, para pessoas físicas.

O objetivo principal deste programa é captar recursos para financiar atividades do Governo Federal em áreas como saúde, educação e infraestrutura.

Dessa forma, ao comprar um título público, você estará emprestando dinheiro ao Governo.

O Tesouro Direto oferece títulos pré-fixados e pós-fixados.

Como é o investimento mais complexo e com maiores possibilidades, dedicamos um artigo específico só para tratar sobre o Tesouro Direto (acesse aqui).

Vantagens:

- Aplicação mínima de apenas R$ 30 (trinta reais!)

- Liquidez diária, ou seja, a aplicação não fica “presa” e você pode resgatar quando desejar.

- São considerados os investimentos mais seguros do mercado, apesar de não possuírem a cobertura do FGC.

Desvantagens:

- Incidência de dois impostos: IOF (Imposto sobre Operações Financeiras) e IR (Imposto de Renda).

- Pagamentos de taxa de custódia para a Bovespa (0,3% ao ano) e taxa para a instituição financeira (variável).

- Apesar de possuir liquidez diária, alguns títulos podem apresentar rentabilidade negativa se forem resgatados antes do prazo acordado no momento da compra.

Riscos

Todos os investimentos apresentados, com exceção do Tesouro Direto, possuem a proteção de um seguro grátis e automático chamado FGC (Fundo Garantidor do Crédito).

O limite máximo protegido é de R$ 250.000 por instituição financeira e devido à relevância do tema preparamos um artigo específico para abordar o funcionamento e abrangência do FGC.

Entendendo a Tributação na Renda Fixa

Os investimentos isentos de tributação são:

- LCI

- LCA

Os demais investimentos (LC, CDB e Tesouro) sofrem a incidência de dois impostos, a saber:

Imposto sobre Operações Financeiras (IOF)

É cobrado somente quando o resgate acontece com menos de 30 dias do início da aplicação.

A alíquota é regressiva com o tempo e o imposto incide somente sobre o valor do lucro auferido com a aplicação.

Se o investidor mantiver a aplicação por mais de 30 dias, não pagará nada deste imposto.

Imposto de Renda (IR)

Assim como IOF a alíquota também é regressiva com o tempo e incide somente sobre o valor do lucro do investimento.

A diferença em relação ao IOF é que este imposto sempre será cobrado e não existe um limite para que o investidor seja isento (no caso do IOF, basta manter o investimento por mais de 30 dias e o imposto não será descontado).

A alíquota mais alta é de 22,5% (para aplicações de até 180 dias) e a mais baixa é de 15% (para aplicações acima de 720 dias), conforme pode ser observado na tabela a seguir:

Os valores referentes aos impostos (IOF e IR) são recolhidos pela instituição financeira no momento do resgate da aplicação. Em outras palavras, a importância que o banco lhe paga já vem com os descontos dos impostos.

Ou seja, você não precisa se preocupar em fazer cálculos para saber o quanto deve de imposto e nem imprimir guias para efetuar o pagamento, pois o desconto é feito automaticamente pela instituição financeira.

É importante destacar que os impostos são cobrados somente sobre os rendimentos da aplicação, ou seja, se você aplicou R$ 10.000 e resgatou R$11.000, os impostos incidirão somente sobre os R$ 1.000 que você obteve de lucro.

Obs.: Ressalta-se que os investimentos feitos no Tesouro Direto, além desta tributação, sofrem a incidência de duas outras taxas (custódia paga para a Bovespa e para a instituição financeira), conforme citado anteriormente.

Como investir

Os investimentos podem ser feitos através de um banco ou uma corretora de valores.

Nossa análise é mais favorável às corretoras em função das maiores opções de investimentos e rentabilidades mais atrativas, além das facilidades de operar pela internet.

Entretanto, este é um assunto muito importante e dedicamos um artigo exclusivo para tratar sobre o tema “Como Investir”.

Resumo

Reconhecemos que este foi um artigo denso e talvez você ainda não esteja tão familiarizado com os investimentos apresentados em função do elevado número de informações transmitidas.

Mas se chegou até este ponto, gostaríamos de te dar os parabéns e dizer que está no caminho certo para melhorar a sua vida financeira.

Com o intuito de revisar o conteúdo apresentado e facilitar a sua compreensão, preparamos uma tabela comparativa englobando as principais informações que você precisa saber em cada opção de investimento.

Após a leitura deste artigo, que tal deixar um comentário com críticas, elogios ou sugestões? A sua opinião é muito importante para a continuidade e aprimoramento de nossas publicações.

Este site é 100% gratuito e a única colaboração que pedimos aos nossos leitores é: caso tenha gostado do conteúdo apresentado, compartilhe este material nas redes sociais e ajude outras pessoas a entender melhor as diferentes opções de investimentos em renda fixa.

Data da última atualização desta matéria: novembro de 2015.

Engenheiro apaixonado pelo mundo dos investimentos e finanças pessoais. Conversando com amigos e familiares percebeu a dificuldade das pessoas em gerenciar seu dinheiro e por isso criou este espaço para auxiliar pessoas comuns a tomarem as melhores decisões rumo à prosperidade financeira.

59 respostas

Muito bom estou fazendo uma trabalho de pesquisa para faculdade e achei o texto esclarecedor. Parabéns.

Muito obrigado pelo feedback, Ana.

São comentários como o seu que nos motivam a manter o blog em funcionamento.

Um abraço!

Muito bom.Informaçoes claras e objetivas.

Obrigado, Luiz!

Volte sempre!

Gostei muito do conteúdo. Muito bem explicado.

Obrigado, Elvis!

Volte sempre!

Gostei muito do artigo, objetivo e didático. Já estou tentando entender o assunto há um tempo e o artigo foi bastante enriquecedor. Grata

Mônica,

Ficamos felizes que o artigo tenha lhe ajudado.

O propósito do blog é justamente este.

Volte sempre!

Um abraço e bons investimentos!

Adorei o artigo parabéns !!!

Obrigado, Oziel.

Volte sempre!

ola. gostei muito das explicações, no entanto gostaria de saber qual o fator que me convence a usar o Banco ou uma corretora? e qual a rentabilidade nas letras? me perdoe a ignorancia, mas ainda estou tentando aprender…

obrigada

Natalia Moura.

[email protected]

Olá, Natalia.

Seja bem-vinda ao nosso blog.

Fique à vontade para perguntar sempre que achar necessário.

A decisão entre usar um banco ou corretora é muito pessoal.

Você deve usar a que se sentir mais confortável.

Entretanto, os grandes bancos, em geral, oferecem serviços de baixa qualidade e disponibilizam investimentos com menor rentabilidade.

Temos um artigo tratando deste tema. Segue abaixo:

https://megainvestimentos.com/como-investir-banco-ou-corretora-de-valores-independente/

Um abraço e bons investimentos!

Olha estou fazendo pesquisa para futuros investimento e consegui sanar muitas dúvidas sobre. Muito obrigada! Sem dúvida valeu cada segundo de atenção lendo o artigo…

Olá, Nikele.

Ficamos felizes que o conteúdo do blog esteja sendo útil para o seu aprendizado.

Surgindo alguma dúvida, não hesite em nos contactar.

Um abraço e bons investimentos!

Muito boa a explicação, obrigado

Só fiquei na duvida, se a custodia dos títulos públicos é feita pela selic, porquê tem que pagar taxa de custodia para a Bovespa?

Olá, Daniel.

Os títulos ficam sob a custodia da B3 (antiga Bovespa). Por isso, existe a cobrança da taxa de custódia. Já a Selic, em teoria, serve para nortear os juros praticados no país.

Um abraço e bons investimentos!